疫情下的在线教育

2020年的新冠疫情外生冲击,让在线教育再次站在聚光灯下。疫情下教育领域获融资最多,而其中在线教育最受资本青睐。林克舆情统计,2020年教育行业累计融资1,164亿元,其中在线教育融资金额1,034亿元,占比89%。

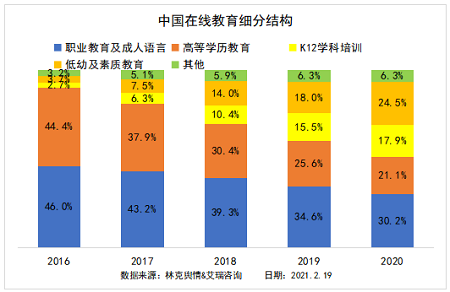

林克艾普舆情显示,2020年中国在线教育行业市场规模2,573亿元,过去4年的CAGR达34.5%,其中低幼及素质教育赛道、K12学科培训赛道在线化进程加快是在线教育市场快速增长的最主要贡献因素。疫情影响下,低幼及素质教育领域的在线化范围持续纵深,职业教育领域的在线化进程也在不断加速,新的供给和需求不断产生。

低幼及素质教育、K12学科培训近两年在在线教育领域的市场份额持续扩大,2020年市场份额分别为24.5%和17.9%。林克舆情监测指出,随着80、90后成为家长主流,国内教育理念向更加注重儿童综合素养培养的方向转变,低幼及素质教育赛道迎来发展的黄金期。低幼及素质教育、K12学科培训的刚需性强,市场天花板高,更受创业者和资本青睐,在线化加速度更大。

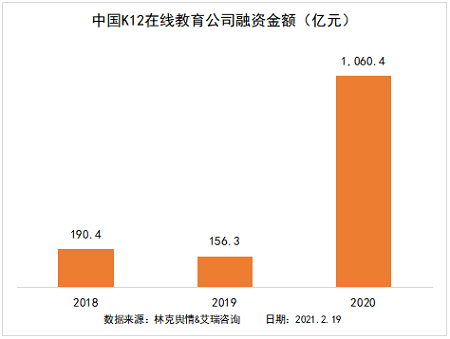

经历2019年的资本寒冬后,2020年在线教育公司融资在疫情的阴影下成为最火热的赛道,近三年,资本累计为K12在线教育公司输血超千亿,2020年多笔单笔金额超10亿元融资。林克艾普大数据显示,K12在线教育公司估值不断创新高,已上市在线教育公司最新市值已近3,000亿。

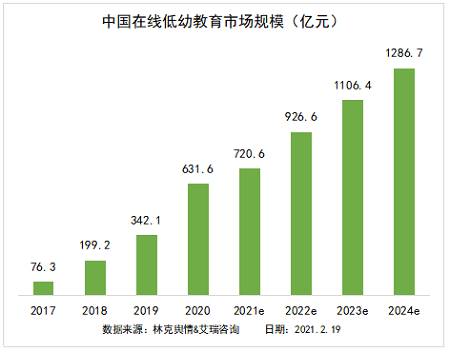

低幼教育市场是继K12学科教育外最被资本和创业者青睐的领域,2020年低幼教育公司融资总额97亿元,平均单笔融资2.6亿,较2018年的单笔融资1.2亿翻一番。单笔融资金额扩大也说明随着市场发展,头部公司在逐渐诞生,并更被资本市场看好。林克艾普舆情监测系统显示,学科启蒙、STEM、艺术教育最受资本青睐。

林克艾普大数据分析平台显示,2020年中国低幼在线教育市场规模达632亿元,近三年CAGR达102%,相较于竞争激烈,已成红海的K12学科教育,低幼教育领域布局价值明显。K12学科教育公司或其他产品类别单一的低幼教育公司为了延长用户生命周期、为K12学科课程导流或提高ARPPU值所采取的扩科策略。结合自身资源禀赋优势选择合适布局赛道,如有流量优势的互联网巨头利用流量优势进军教育、在线数理思维新兴龙头选择竞争者较少的数理思维赛道切入。

在线教育作为新物种曾一度游离在教育监管之外,随行业乱象频出和影响力扩大,在线教育监管规定逐步出台。目前,除需要遵守线下教育相关规定外,在线教育企业还要遵循互联网经营、在线音视频传输、在线直播服务等相关规定。此外,由于教育机构跑路等负面事件不断出现,合肥、福州等多地教育局已出台相关政策,严管教培机构“预付费”。林克舆情认为,行业的合规成本和准入门槛不断提升,也将使行业向更健康方向发展。