中国医药流通行业市场分析

2018是深化医药卫生体制改革、推进健康中国战略实施的攻坚之年。在《国家组织药品集中采购和使用试点方案》、《关于促进“互联网+ 医疗健康” 发展的意见》等医改新政的叠加效应和联动效应作用下,药品流通行业加速转型升级步伐。

据林克艾普数据显示,2012年-2018年,我国药品流通市场销售规模持续稳步增长。2018年全国七大类医药商品销售总额为21586亿元,排除不可比因素较上年同比增长7.7%。中国医药流通行业整体保持稳定持续增长,但从增长率的发展趋势来看,因为受国家宏观经济环境影响,总体运行呈现变缓的态势。

据林克艾普提供的数据显示,中国医药流通行业整体保持稳定持续增长:2012年11174亿元、2013年13036亿元、2014年15021亿元、2015年16613亿元、2016年18393亿元、2017年20016年、2018年21586亿元。但从增长率的发展趋势来看,因为受国家宏观经济环境影响,总体运行呈现变缓的态势。

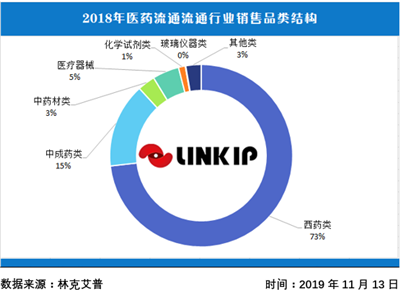

据林克艾普提供的数据显示,从销售结构来看,2018年,西药类销售额最多,占七大类商品是奥兽总额的73%、第二是中成药类,占比15%、第三是医疗器械类,占比5%,其次分别是中药材类3%、化学试剂类1%、其他类3%和玻璃仪器类0.1%。

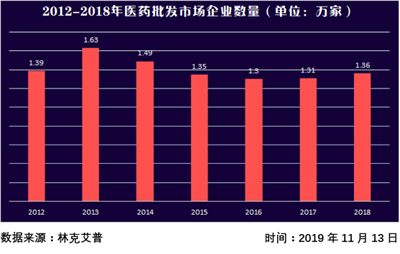

据林克艾普提供的数据显示,2012-2018年中国医药批发企业数量分别是:2012年1.39万、2013年1.63万、2014年1.49万、2015年1.35万、2016年1.3万、2017年1.31万、2018年1.36万。数量多,规模小,是目前医药批发企业的现状。近四年我国药品批发企业数量维持在1.3万家左右的水平,截至2018年,全国共有药品批发企业约1.36万家。

据林克艾普提供的数据显示,从药品批发企业销售收入排名上来看,我国医药批发企业可以分为几个层次,第一层次企业数仅有4家,属于全国性龙头企业,分别是:中国医药集团、华润医药、上海医药、和九州通,在医药批发行业的竞争优势明显,并且与其他企业差距较大。行业底层的竞争企业数量较多,竞争也相对激烈。

根据林克艾普提供的数据显示,伴随着国家医改政策的实施及资本的推动,未来我国药品流通行业集中度将进一步提高。

随着国家各项医改政策的相继发布与实施,药品流通行业将进入结构调整期。未来几年内,在政策驱动下药品流通市场竞争将更加激烈,两极分化日益明显。

在资本的推动下,药品流通企业正在由传统的增加产品、拓展客户以及开拓新店等内生式成长方式向并购重组的向外外延伸式成长方式转变,行业竞争格局也将随之发生变