游戏产业进入快车道,移动电竞潜力巨大

近年来移动游戏的快速崛起使其迅速成为了游戏市场的主流,它的一举一动都在影响着游戏产业的发展。据林克舆情了解,今年上半年移动电竞游戏市场规模176.5亿元,同比增长100.6%,占电竞市场49%,相比上年同期增加14%。《王者荣耀》一季度给腾讯贡献收入约60亿,平均月流水30亿。在巨额市场的刺激下,以KPL 为代表的移动电竞赛事的建立顺理成章。同时移动电竞由于操作门槛更低,玩家数量会更多,尤其是能够吸引到女性玩家及低龄玩家的加入,而这意味着从玩家基数上加大了电竞市场的蛋糕,移动电竞的未来有着巨大的潜力。

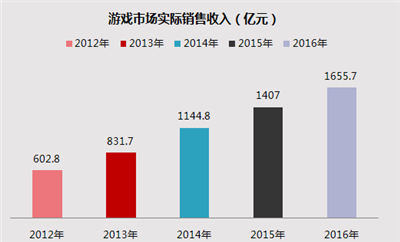

国内游戏市场实际销售收入

据林克舆情监测数据显示,16年中国游戏市场实际销售收入达到1655.7亿元,同比增长17.7%,增长率相对上年有所放缓,但销售收入增量保持稳定。中国游戏产业各个细分市场发展逐渐明朗,客户端游戏与网页游戏市场份额同时出现下降,移动游戏继续保持高速增长,家庭游戏机游戏尚处于布局阶段。

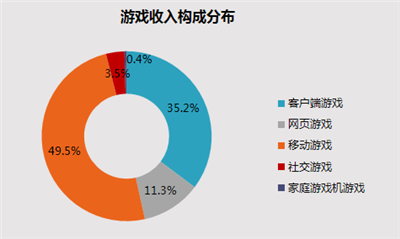

内国游戏收入构成

据林克舆情监测数据显示,按细分市场划分,移动游戏市场占比超过客户端游戏市场达到49.5%,成为份额最大、增速最快的细分市场。按玩法特征不同,游戏产品可分为电子竞技游戏与非电子竞技游戏。2016年,中国电子竞技游戏市场实际销售收入达504.6亿元,占比30.5%,电子竞技游戏已经成为游戏产业重要的一部分。

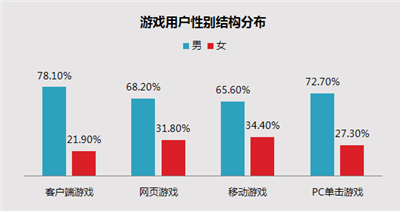

游戏用户性别结构

据林克舆情监测数据显示,2016年,中国游戏用户性别构成比例呈现“三七”分布的特点,男性用户依然是游戏市场主力。从细分市场上看,客户端游戏男性用户占比高于七成,网页游戏、移动游戏女性用户占比则相对较高,这主要是因为移动游戏与网页游戏的操作相对简单,玩法轻松休闲,画面采用可爱卡通等风格的影响下,吸引了越来越多的女性用户,例如部分用户喜欢的“二次元”概念就催生了多款游戏的火爆。虽然游戏收入仍在不断增加,但游戏用户数量的增长正在呈现不断放缓的趋势。这表明中国游戏市场人口红利逐渐消失,用户规模将逐渐趋于稳定。

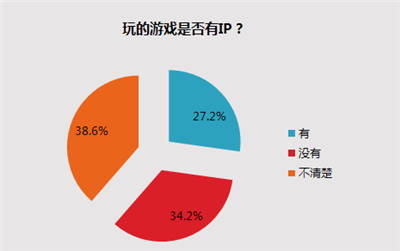

动漫、端游IP更受欢迎

据林克艾普舆情监测数据显示,27.2%的用户所玩游戏有IP,34.2%所玩游戏无IP,而38.6%的用户不清楚所玩游戏是否有IP。用户对于IP认知尚有不足。在玩IP游戏的用户中,玩动漫IP和端游IP游戏的较多,影视IP、小说IP相对较少,端游IP具有定向性,动漫IP影响下的用户对游戏倾向度较高,相比之下影视与小说对于用户的转化能力稍弱些。

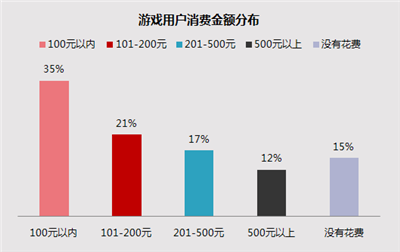

有IP游戏用户付费能力更强

据林克艾普舆情监测数据显示,100元以内的用户消费占比最高。IP改编游戏用户中有付费行为的用户占比约为85%,而无IP游戏用户只有63%。另外除101-200元外,有IP游戏用户在各付费档占比均超过玩无IP游戏用户,超出比例在5%-10%不等。

移动电竞游戏热门话题

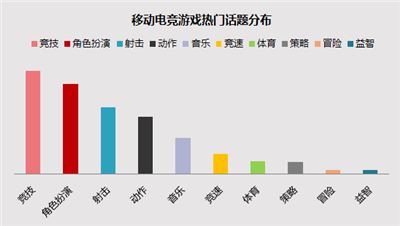

据林克艾普舆情监测数据显示,移动电竞的热门话题基本以负面为主,BUG类是玩家最多的话题,网络、登录及客户端问题等纷纷入榜。手游运营普遍的滚服模式,是否符合现阶段游戏玩家诉求,值得深思。游戏画面是玩家选择及评判游戏重要标准之一。

移动电竞玩家中的热词

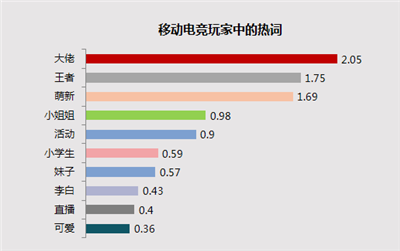

据林克艾普舆情监测数据显示,“大佬”一词成为最热门的玩家热词,说明头部玩家群体依然是玩家最热衷讨论的内容。《王者荣耀》的强势霸榜,“王者”、“小学生”及“李白”等印证了该产品的现象级表现。“活动”的入榜,且主要以负面出现,反映出目前国内主流游戏运营策略。“萌新”、“小姐姐”等反映出二次元文化正逐步渗透游戏社群。“直播”的入选,说明游戏用户群与直播用户群较高的重合度。

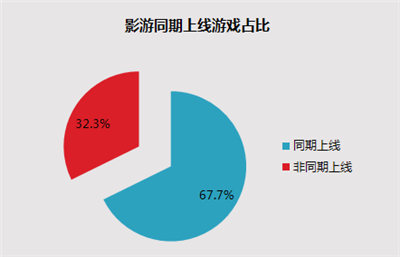

影游联动游戏对时间更为敏感

据林克艾普舆情监测数据显示,在IP运用案例中,影游联动是一种比较成熟但也同样复杂的一种方式。其具体形式多样,既有影视改编游戏,又有小说同时改编影视与游戏,如近期的《凡人修仙传》、《楚乔传》等,还有游戏改编影视,如《魔兽》、《愤怒的小鸟》等。在实际操作中,影游联动对时间更为敏感,在所有影视与小说改编的IP游戏中,相关影视作品与游戏同期上线的占67.7%。与此同时,影游联动游戏具有爆发性,在产品上线后前三个月,影游联动游戏在前五十中相对稳定,而在后期,大部分影游联动游戏往往会迅速下降至百名外。

国内上市游戏企业地区分布

据林克艾普舆情监测数据显示,158家中国上市游戏企业中,北京上市游戏企业占24.1%,上海上市游戏企业占10.1%,广东上市游戏企业占20.2%,其他地区上市游戏企业占45.6%。“北上广”三地上市游戏企业数量超过一半。中国新三板挂牌游戏企业数量为115家,主营研发占17.4%,主营运营占28.7%,研发与运营均深度涉足的占47.8%,其他占比6.1%。除了直接参与游戏运营与研发的企业外,一些专攻游戏产业链上下游的企业也得以挂牌新三板,如游戏媒体、游戏营销推广、游戏支付、游戏教育等。

全球主要移动游戏市场用户成本状况

据林克舆情监测数据显示,全球移动游戏市场用户成本方面,日本地区用户成本较高,最高达到每用户18美元,其次是美国、加拿大等地区,中国内地与韩国相对较低,东南亚地区用户成本最低,成本在0.05~0.2美元/用户之间。用户成本的差异,反映了全球不同地区移动游戏市场的发展程度,价格较低的市场多处于发展初期,对国内游戏企业来说开拓意愿更强烈。

国产游戏的出海是必然趋势。据林克艾普舆情了解,2017上半年,自主研发网络游戏海外市场实际销售收入约为39.9亿美元(折合人民币约270亿元),同比增长57.7%。相比国内市场龙头盘踞,海外市场,尤其是发展中国家市场仍然有很广阔的空间,但出海仍需谨慎。做好本地化,充分了解当地市场,方能如鱼得水。