国内乳业战云密布,乳品企业亟待转型

国内乳业战云密布,乳品企业亟待转型,如何在新时期走出别样风采,成为业界的关注焦点。作为行业经济占有重要位置的乳制品行业未来发展被看好。据林克艾普舆情了解,有关部门预测“单独二胎政策”开放将会使中国奶粉市场规模至少增加30亿。

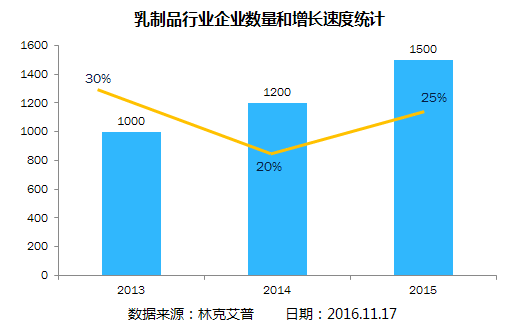

乳制品企业增长已过高速期

据林克艾普舆情监测数据显示,2013年-2015年,我国乳制品企业呈逐年增长趋势,增速在受到三聚氰胺事件影响后,有所下滑,2014年和2015年的增长速度分别为20%和25%。随着二胎政策的开放,未来市场增长迎来新的机遇。市场需求增长率有可能在一段时间内回归。

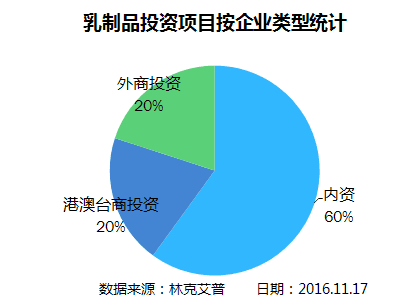

乳制品企业投资类型以内资为主力

据林克艾普舆情监测数据显示,围绕乳企投资项目,按企业类型进行统计分析,内资占比高达60%;外商投资和港澳台商投资占比各20%。目前,外资调整战略加快步伐对中国乳业市场掀起一轮新的进攻,与首次孤军奋战、用产品进军的形式不同,这次外资企业加强了与中国本土企业的合作,主要用资本开路,在投资形式上也更加多元化,如资金入股、技术入股、输出管理理念等多种方式进行。

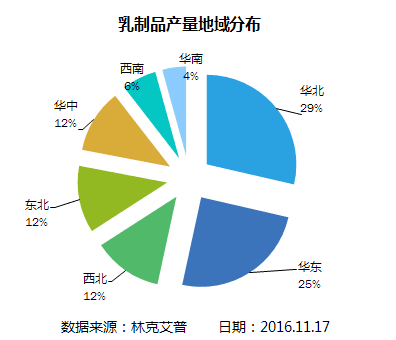

乳制品产量地域分布集中度高

据林克艾普舆情监测数据显示,我国乳制品行业产量区域发展不平衡,集中度高。数据显示,乳制品产量主要集中在华北、华东、西北三大地区,产量分别占同期全国总产量的29%、25%和12%。西南和华南占比较低,两者占比之和为百分之十左右。

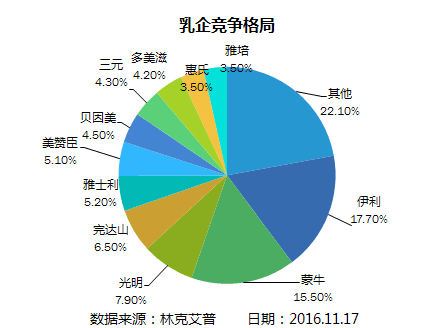

乳制品企业竞争格局

据林克艾普舆情监测数据显示,乳制品市场竞争较为激烈,以美赞臣、多美滋、惠氏等为代表的外资品牌与蒙牛、伊利、光明等为代表的国产品牌是乳制品市场的佼佼者。进口奶粉市场占有率超过了60%,尤其是在高端奶粉市场,份额高达80%以上。

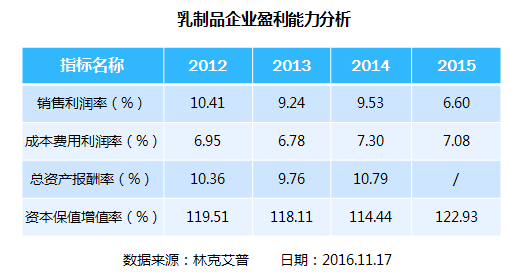

据林克艾普舆情监测数据显示,近年来,我国乳制品行业的销售利润高于9%,而2015年前10月降至6.60,表明行业的产品获利能力减弱;成本费用利润率均低于8%,表明行业单位支出获得的利润较低;总资产报酬率在10%的较高水平,表明行业的总资产投入产出水平高;资本保值增值率在100%以上,表明行业的资本保值增值效应强。综合看来,行业的盈利能力较强。

乳业各部门需同步增长

整个宏观经济走势持续好转将会带动乳业各部门的同步增长。城市奶类消费的增加和畜牧大省奶源基地的建设为中国乳业进一步发展创造了条件。但如何改造中国目前传统的乳业产业链仍然面临许多困难。此外,如何进一步提高中国目前奶牛单产水平,进一步推广中国式的产业化经营,扩大农村居民乳品消费市场,提高农民收入仍面临许多难题。