大数据带你了解第三方互联网支付

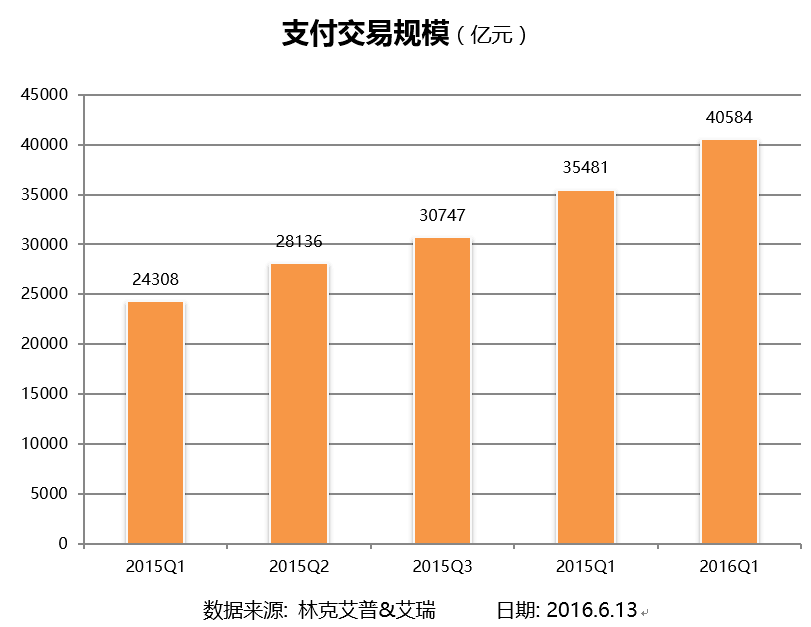

根据林克艾普舆情监测系统统计,2016Q1中国第三方互联网支付交易规模达到40584亿元,同比增速67%。

林克艾普大数据分析平台显示,2016Q1电商行业进入淡季,加上移动端GMV占比的不断提高,促使网络购物互联网交易规模有所下降,第三方互联网支付交易规模的增速受到一定影响。基金申购的稳定增长,以及互联网理财交易规模的不断扩大,均成为第三方互联网支付交易规模快速增长的主要动力。总体上,2016Q1第三方互联网支付交易规模增速仍处于较高水平。

林克艾普大数据分析师指出,2016Q1中国第三方互联网支付市场交易规模结构中,基金占比21.9%,网络购物占比14.2%,航空客票占比8.1%,电商B2B占比4.3%,电信缴费占比3.2%,网络游戏占比1.8%。

林克艾普舆情监测系统显示,2016Q1第三方互联网支付交易规模市场份额中,支付宝占比43.3%,财付通占比20.1%,银商占比11.1%,快钱占比7.0%,中金支付占比5.1%,汇付天下占比5.0%,易宝支付占比3.9%,京东支付占比1.5%,易付宝占比1.4%,宝付占比0.9%。

林克艾普大数据认为,2016Q1电商进入行业淡季,加上移动端的快速发展对电商互联网交易规模产生较大的分流,因此行业交易规模环比下降较快。基金申购市场的逐渐成熟和稳定,以及互联网理财的不断普及和渗透,促使基金申购总体交易规模不断上升。Q1电商行业进入淡季,支付宝、财付通、银商、京东支付、易付宝等支付企业网购交易规模均有所下降,其中支付宝受影响最大,企业整体交易规模市场份额有所下降。经过一年的磨合与探索,快钱与万达的合作逐渐加深,基于万达线下场景开展互联网理财、消费金融等业务,交易规模有所上升;中金支付依托强有力的公信力背景,开展互联网金融业务,市场表现抢眼,份额达到5.1%。随着P2P行业监管趋于规范,行业发展趋于平稳,汇付天下、易宝支付、宝付等继续在P2P资金托管领域深耕,市场表现较稳。