网络广告正当红

林克艾普大数据显示,2015年,中国网络广告市场继续深入发展。从行业政策看,年初“史上最严”新广告法出台,对广告宣传用语等方面制定了诸多规范,对广告内容与表现形式提出了更高要求。从行业发展趋势看,核心广告主在削减广告支出的同时,更加注重营销效果和价值的最大化,在行业发展进程的推动下,网络广告行业整合加速,并购事件频发。从媒体终端看,移动端渗透不断加深,主要媒体移动端收入占比不断提升,移动端价值凸显。从内容市场看,综艺节目、电视剧及网络自制剧等优质资源的挖掘和掌握,成为各家视频网站争夺的重点。从广告形式看,原生广告、内容营销及创新互动营销等,更加获得广告主青睐。从媒体融合看,微博助力的台网联动、微信与电视节目的互动不断演进。

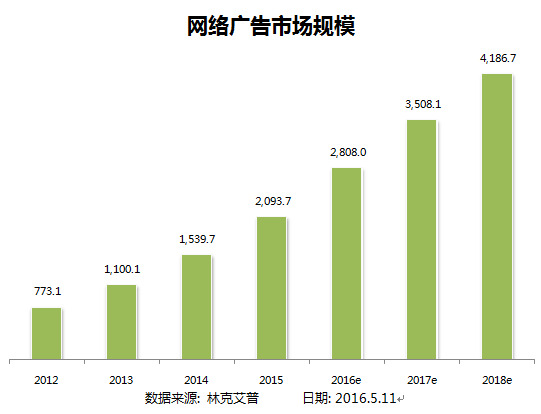

林克艾普舆情监测系统显示,中国网络广告市场规模达到2093.7亿元,同比增长36%,较去年增速有所放缓,但仍保持高位。随着网络广告市场发展不断成熟,未来几年的增速将趋于平稳,预计至2018年整体规模有望突破4000亿元。

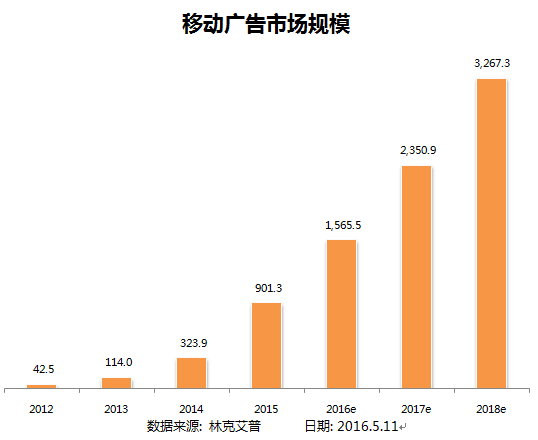

根据林克艾普大数据挖掘指出,2015年移动广告市场规模达到901.3亿元,同比增长率高达178.3%,发展势头十分强劲。移动广告的整体市场增速远远高于网络广告市场增速。预计到2018年,中国移动广告市场规模将突破3000亿,在网络广告市场的渗透率近80%。

林克艾普大数据分析师指出,移动互联网的高速发展为移动广告的发展提供了巨大的空间,移动广告市场经过几年的竞争后,逐渐进入了新的发展阶段,针对垂直行业的移动广告平台在各自领域逐渐形成规模化经营,移动广告产品的创新和成熟进一步吸引广告主向移动广告市场倾斜。移动程序化营销、场景营销、泛娱乐营销、自媒体社群营销成为未来几年移动营销发展的趋势。

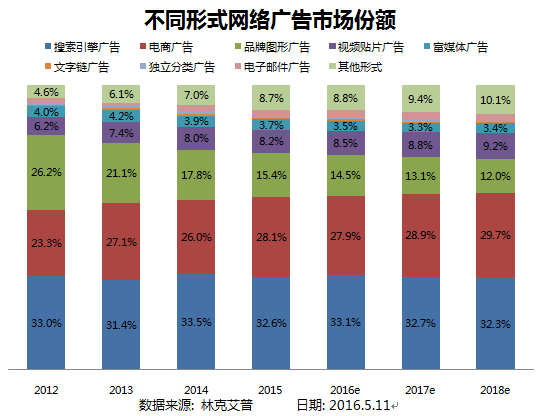

林克艾普舆情监测系统显示,2015年,搜索广告仍旧是份额占比最大的广告类型,占比为32.6%,较2014年占比略有下降。电商广告份额排名第二,占比达28.1%,比2014年增长2个百分点。品牌图形广告市场份额持续受到挤压,位居第三,占比为15.4%。视频贴片广告份额继续增大,占比为8.2%。其他广告形式份额增长迅速,占比达8.7%,主要包括导航广告和门户社交媒体中的信息流广告等。

林克艾普大数据认为,广告主预算继续向数字媒体倾斜,对网络广告的需求也更加多元,多方因素共同加速了网络广告市场规模的进一步发展。2015年,不同行业的网络广告在内容、表现形式、广告主结构上均呈现了差异化发展的趋势。